股票市场对格力电器的误解

7月21日,跟随雪球调研团调研格力电器,这次从8点50到18点30的调研对我来说是一次信息大爆炸,尽管我已经跟踪格力电器长达10年之久,但近距离捕捉到的细节还是给了我很大的震撼,也强化了我对格力电器的认知。

我认为股票市场对格力电器存在诸多的误解,今天就花时间整理一下我的看法,仅供各位读者交流参考。

格力电器的多元化是技术相关的多元化,是向上游产业链延伸的多元化,这不完全是一种主观选择的战略方向,它也是因为格力在追求产品更高品质和生产更高效率的过程中发现了制约因素,为了突破这些制约因素,不得不进行产业链的技术延伸。技术延伸和突破之后,格力忽然发现这些技术可以应用在相关产品之中,无形之中又带动了相关产品品质的提升,从而更好的实现多元化。

央视评论员刘戈在《格力请回答》中提了一个问题:怎么保证格力研发的关键零部件比别人(供应商)组装的要质量更好呢?格力技术人员回答的是,最终还是看研发者和生产者他对自己内心的一个要求。格力的技术人员说,以前格力机型的精度是正负0.08毫米,而进口品牌精度在0.04毫米,但为什么买的进口零部件做出来的产品反而还要差那么多。格力掌握了相关技术,使用了自己的零部件之后,发现自己也能达到0.04毫米,甚至能达到0.02毫米。

还有一个格力技术人员提到,外购的设备逐渐无法满足我们,像压缩机加工的设备,格力自己专门开发的一款五轴加工设备,可以把零件加工精度提升到5个微米。

看完上面这两个案例,很容易明白,无论是零部件,还是生产零部件的设备,当外购无法满足格力产品质量要求和技术迭代的时候,格力就不得不自己研发生产。

2004年格力进入压缩机领域,花了很大的成本掌握了压缩机技术,后来在突破了大型离心式压缩机之后,格力又打造了世界上第一台1300冷吨的磁悬浮离心机;自主研发的超宽频压缩机应用在晶弘冰箱上,可以实现水果25天的锁水保鲜。

如果没有当初掌握压缩机技术,那格力就没有晶弘冰箱25天锁水保鲜的技术能力。正是格力对自主掌控核心技术的追求,才有了今天晶弘冰箱上市带来的多元化。

2021年年初,结构性牛市结束之后,格力的估值从18倍市盈率逐级回落至6-9倍市盈率水平,并一直保持到现在。我想股市给格力这么低的估值,一定是对格力的增长有什么误解。

我认为股市对格力增长的误解有两方面,第一,格力的多元化搞了很多年,一直不见起色。

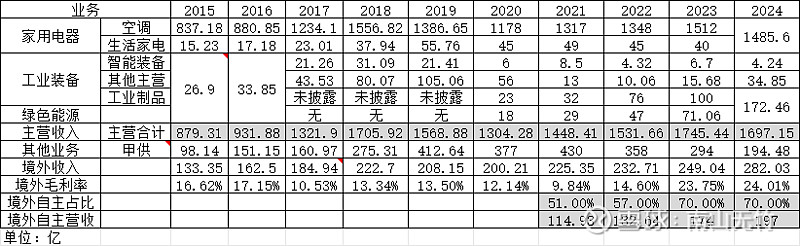

从上表中可以看出,格力过去九年主营收入增长93.01%,九年复合增速超过7%。如果考虑到格力海外收入中代工产品转换为自主品牌产品(假设为100亿),格力电器过去九年自主品牌的营收复合增速将会超过8%。

我前面提到,格力的多元化是技术相关的多元化,是向上游产业链延伸的多元化,因此格力在智能装备、工业制品和绿色能源板块的不少产品是自产自用了,在格力合并利润表的营收科目中会进行抵消计算。

大家根据格力的营业成本率(1-毛利率)可以估算一下,格力每年自产自销的核心零部件的规模有多大,毛估估至少几百亿。因此,若加回内部抵消部分的收入,格力过去九年全产业链营收增速会达到10%以上。

所以,当格力核心零部件自产自用的时候,总营收上看到的增长非常有限,但格力电器利润表上体现的淋漓尽致:2015年,格力电器的合并净利润126.24亿,到了2024年,格力的合并净利润达到了323.71亿,过去九年增长了156.42%,这意味着过去九年格力净利润的复合增速超过了11%。

也就是说,过去九年净利润复合增速(11%)比主营业务营收复合增速(7%)多出来的4个百分点就是格力相关多元化战略的效果。体现在净利率上也是如此,2015年,格力主营业务(剔除甲供业务)净利率是14%,2024年,格力主营业务(剔除甲供业务)净利率达到了19%,提高了5个百分点左右。

以格力高速增长的中央空调为例,当前销售规模在300亿左右,国内市占率只有15%,也就是说国内中央空调市场规模约2000亿,如果格力市占率再提升10个点,就有200亿的增量市场。

以格力正在发力的生活电器为例,除了空调以外的家用电器市场空间大约5000多亿,格力即使只拿到10%的市场份额,也有500多亿。

以格力电器正在切入的汽车空调为例,汽车行业的同学告诉我,汽车空调的平均单价不低于家用空调。2024年,国内乘用车销售量约2300万台,国内商用车销量也有300多万台,加起来就是近3000万台,假设平均每台4000块,就是1200亿的市场。因此,汽车空调也是一个很有前景的市场。

以格力电器正在切入的智能装备行业为例,行业市场空间更是高达3万亿,以格力挑战自我的企业文化来憧憬,这个行业拿下几百亿市场也是有可能的。

最后,再加上格力钛的新能源客车、专用车、储能设备,再加上正在发力的半导体和工业制品,以及广阔的海外市场,格力未来的营收上限很大很大。所以,我认为股票市场给格力8倍不到的市盈率,是没有仔细审视格力未来的增长空间,是完完全全的误解。

以我10多年的投资经验来看,商业模式只分为两种,第一种是拼规模、拼成本、拼价格的同质化竞争,第二种是拼研发、拼创新、拼品牌的差异化竞争,我认为格力电器属于第二种。

我对比了美的集团的年报和格力电器的年报,我有一种强烈的感觉,美的和格力在未来可能会进化为完全不同的物种。美的集团本质上是一家投资公司,其成长的历程就是买买买的过程,从小天鹅到库卡,再到万东医疗东芝家电等等;由于其创新能力不够,内部技术整合协同的效率也比较低,所以其战略方向和小米趋同,强调智能化和互联网化。

而格力电器就非常不同,格力一直在强调自己是一家工业集团,所以,格力的创新能力非常强,从家用空调一直向上游产业链延伸,刚开始是压缩机,后来是电机电容、精密模具和智能装备,再后来是新能源汽车产业链、储能和半导体,其产业链闭环的特征非常明显。很多人忽略了一点儿,格力的主营业务(剔除甲供业务)净利率高达19%,如果再提高几个点,就很像一家科技公司了。

举个很简单的例子,格力的智能化工厂都是自己做出来的,而同样有机器人业务的美的集团,其智能化工厂还要别人帮助建立。可见,格力在装备制造,在智能装备领域已经是高级玩家了。那为什么美的不敢自己搞,非要请人搞呢?是它缺钱吗?肯定不是,它的净利润规模是高于格力的。很明显就是没有技术,智能装备玩得不够溜。

2024年业务的毛利率是29.97%,而格力电器2024年消费电器的毛利率是34.91%,相差将近5个百分点。同期,美的集团的销售费用率是9.47%(美的商业板块毛利率更低,其销售费用率不会比家居板块更高,因此可采用),而格力的销售费用率仅有5.13%。

毛利率更高,可以理解为相同成本的情况下,定价更高;销售费用率更低,意味着产品销售起来相对更容易,品牌拉动力更强。也就是说,高毛利率的格力产品竟然销售起来更容易。

这有违逻辑和直觉的数据告诉我们格力的产品更受市场欢迎,是不是有点类似于苹果手机的感觉?哈哈!自从我慢慢看懂格力电器以来,我一直把格力看作类似于苹果公司的产业链链头企业,虽然格力远没有苹果强大,但是两家公司的商业模式真的有些类似。

所以,我说格力的商业模式不同于美的的商业模式,甚至优于美的的商业模式,这也是很多投资者对格力的误解。

7月21日调研结束,我有一种强烈的感觉,就是股票市场对格力电器充满了误解。一方面投资者都在说,格力家用空调的市占率从最高的40%以上降到了现在的30%以下,格力快要完蛋了。请注意,当大家强调格力家用空调市占率下降,变得危险的时候,实际上他们也在说,家用空调是一个技术门槛很低的行业,是同质化竞争的行业。

可是另一方面,当格力电器通过掌握全产业链核心技术,把净利率慢慢从7%(2010年数据)做到17%(2024年数据,远高于美的同期的9.5%和海尔同期的6.8%),形成了显著的差异化优势的时候,投资者却又视而不见。我想,对于苹果公司而言,没有人会因为它的市占率不是第一而说它不好吧?

所以,我只能说,A股市场的投资者对格力电器的多重误解逐渐形成了强烈的偏见,对这么一个技术实力强大的公司不够尊重(只给8倍市盈率),我认为普通制造业公司的合理估值就是10倍市盈率,更何况掌握核心技术的格力电器呢?最后,期待市场先生早日纠错,期待美好的事情发生!

我一直都说格力是大A最便宜的科技股,我就重仓格力等待价值回归,我坚信股价终将回归价值!这篇文章真的是说到点子上了,感谢作者的分享,这也再次证明只有走进格力去了解最真实的格力才能做出最正确的投资决策。

你说的格力未来增长空间,都是旁枝。我觉得主体业务家用分体空调也有不小的空间。1 海外市场空间大 2 国内空调每户台数仍然有提升空间 3 随着生活水平提高,高端品牌集中度肯定会上升还有未来制冷技术的变化趋势,新冷媒R290和光伏空调技术格力都是拥有统治地位的,这就是扎根深度研究不盲目多元化的优势在消费者心中的地位,国内目前穷人还是很多。买过格力的,大概率不会再买其他品牌,因为预算不买格力的,他们每天努力工作,希望给自己和家人装上格力空调。

我一直都说格力是大A最便宜的科技股,我就重仓格力等待价值回归,我坚信股价终将回归价值!这篇文章真的是说到点子上了,感谢作者的分享,这也再次证明只有走进格力去了解最真实的格力才能做出最正确的投资决策。

你说的格力未来增长空间,都是旁枝。我觉得主体业务家用分体空调也有不小的空间。1 海外市场空间大 2 国内空调每户台数仍然有提升空间 3 随着生活水平提高,高端品牌集中度肯定会上升还有未来制冷技术的变化趋势,新冷媒R290和光伏空调技术格力都是拥有统治地位的,这就是扎根深度研究不盲目多元化的优势在消费者心中的地位,国内目前穷人还是很多。买过格力的,大概率不会再买其他品牌,因为预算不买格力的,他们每天努力工作,希望给自己和家人装上格力空调。

我17年买入格力持股不动,算上分红后,交易软件上显示收益已经10倍,让AI帮我算了一下,大概年化收益率是33.35%

输入店铺信息,获取专业全方面分析

* 您的信息将被严格保密,请放心填写